De início, é preciso esclarecer que não pertence à alçada municipal fiscalizar a capacidade ou legitimidade do exercício profissional de ninguém, ou examinar se a pessoa está auferindo lucros ou prejuízos. Não cabe ao Município investigar oficialmente se o registro de um Médico é legítimo, ou se aquele Contador entende realmente de Contabilidade. Compete à Administração Municipal, isso sim, fiscalizar os aspectos de segurança, higiene, localização, horário de funcionamento, sossego público e se a atividade autorizada não foi desvirtuada para outras não aprovadas. Não importa qual seja a atividade e sua localização. Parte da Sentença de Juiz sobre a exigência de alvará de funcionamento de um templo religioso: “(...) Outro equívoco da Impetrante, reside no fato de que, não obstante, no âmbito deste Município, tenha a isenção da Taxa de Funcionamento, tal fato não lhe exime de obter a respectiva Licença de Funcionamento, em virtude da existência de norma legal lhe impondo tal obrigação.

Autoridades de municípios que concederem benefícios com renúncia do ISS abaixo da alíquota mínima de 2% podem ser punidas, na hipótese do projeto de lei ser aprovado

A Comissão de Desenvolvimento Econômico, Indústria e Comércio da Câmara dos Deputados realizou uma audiência pública que tratou do Projeto de Lei Complementar 366/13. Ele visa punir e tratar como ato de improbidade administrativa a decisão de autoridades de municípios e do Distrito Federal de concederem benefícios com renúncia do Imposto sobre Serviços (ISS) abaixo da alíquota mínima de 2%. Os dados são do site da Associação e do Sindicato dos Auditores-Fiscais Tributários da Prefeitura do Município de São Paulo (Sindaf-SP).

O presidente da Associação Goiana de Municípios (AGM), Cleudes Bernardes da Costa – também conhecido como Cleudes Baré –, em entrevista ao DM, considera a discussão positiva e diz que a tendência, a partir de agora, é para a aprovação da lei, mas que isso não deve ocorrer neste momento. “Acho que há mais pontos positivos que negativos caso a lei fosse aprovada. Isso porque tornaria as regras mais definidas e o parâmetro mínimo de 2% e máximo de 5% fixos, assim ficaria tudo mais uniforme”, explica.

Cleudes ainda cita que a mudança acarretaria no fim de falsas receitas para alguns municípios, o que pode auxiliar o governo a distribuir melhor os investimentos nos Estados. “Saberíamos qual a realidade de arrecadação e possíveis políticas de fomento poderiam surgir e beneficiar de forma mais justa algumas regiões. O ponto negativo, talvez, seria a perda que algumas cidades vão ter com essas alterações, o que pode ser contornado com novos incentivos, na logística, por exemplo”, diz. Para o presidente, a audiência pública foi um gesto válido e, a partir de agora, o rumo é de aprovação, mesmo que, para ele, algumas classes como da indústria cinematográfica e comunicação não estejam totalmente a favor à aprovação das mudanças.

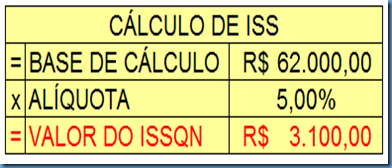

O Imposto sobre Serviços é de competência dos municípios e do Distrito Federal, cuja prestação de serviços obriga o pagamento do imposto. O atual presidente do Sindaf, Wilson José de Araújo, explica que o tributo é cobrado no local do estabelecimento ou domicílio prestador, com exceção dos casos nos quais a cobrança do ISS se dá no local onde o serviço é prestado.

O novo texto inclui 17 categorias na lista de serviços da lei do ISS, que não é exclusiva, mas mostra qual tipo de serviço deve ser taxado sem dúvida. De acordo com o portal de notícias da AGM, entre os itens estão: confecção de lentes oftalmológicas sob encomenda; a aplicação de tatuagens; a disponibilização de conteúdo de áudio, vídeo, imagem e texto em páginas eletrônicas; guincho intramunicipal, guindaste e içamento; monitoramento de animais de rebanho; e serviços de trans-porte coletivo municipal rodoviário, metroviário, ferroviário e aquaviário de passageiros.

O que muda

Conforme o Sindaf-SP, as penas para quem descumprir a nova lei variam entre a perda de função, suspensão dos direitos políticos entre cinco e oito anos, e multa de até três vezes o valor do benefício concedido. O município também perde o direito de tributar se conceder benefícios do imposto. Os prefeitos terão um ano para se adaptar à nova alíquota do ISS, de acordo com o texto.

Em relação à opinião dos gestores municipais, a visão de Wilson é clara: “Acho que a resposta para a questão será positiva para os administradores e quem realmente lida com a gestão. A população, no geral, eu não saberia posicionar. Essa lei corrige ações e serviços da internet, por exemplo, que hoje não é tributada, no entanto circula um grande fluxo. Outro ponto é que, a partir da aprovação, nenhum prefeito poderá usar de artifícios para reduzir os impostos abaixo da alíquota mínima atual, que é de 2%. Caso o faça, será punido”, esclarece. O presidente do Sindaf ainda exemplifica: “Eu estou em São Paulo, mas vamos supor que ocorresse em Goiânia. Uma grande empresa quer se instalar no Estado, no entanto ela tem a sede fiscal fora da Capital, com menos estrutura, mas que oferece benefícios que não deveriam ser oferecidos, no entanto tem lojas e usam a estrutura da Capital para sua atuação.”

Para Wilson, se o projeto for aprovado e sancionado pelo executivo nacional, a guerra fiscal entre os Estados, municípios e Distrito Federal tende a diminuir significativamente por conta das punições previstas. “Atualmente, a Lei 116/2003 já determina alíquota mínima de 2%, entretanto, não são poucas as cidades que deixam de adquirir parte da receita do ISS para atrair mais empresas, mediante utilização de incentivos fiscais e reduções de base de cálculo indevidas”, ressalta. Ele explica que o ISS é uma das principais receitas das prefeituras do País.

Hoje, conforme o presidente, é possível criar incentivos fiscais sem prejudicar um ou outro município, dando descontos no IPTU, por exemplo. “Criar programas de incentivo é uma coisa, burlar a lei reduzindo o ISS a menos de 2% é outra”, diz. Ele fala que a lei vigente não previa o que ocorre hoje, ela não proibia oferecimento de medidas que fazem com que a base de cálculo seja reduzida para uma taxa inferior à permitida.

"Acho que há mais pontos positivos que negativos, caso a lei fosse aprovada”

Cleudes Baré,presidente da AGM

fonte: http://www.dm.com.br/texto/186979-mudancas-na-aliquota-do-iss

Comentários

Postar um comentário

Política de moderação de comentários:

A legislação brasileira prevê a possibilidade de se responsabilizar o blogueiro pelo conteúdo do blog, inclusive quanto a comentários; portanto, o autor deste blog reserva a si o direito de não publicar comentários que firam a lei, a ética ou quaisquer outros princípios da boa convivência. Não serão aceitos comentários que envolvam crimes de calúnia, ofensa, falsidade ideológica, multiplicidade de nomes para um mesmo IP ou invasão de privacidade pessoal / familiar a qualquer pessoa. Comentários sobre assuntos que não são tratados aqui também poderão ser suprimidos, bem como comentários com links. Este é um espaço público e coletivo e merece ser mantido limpo para o bem-estar de todos nós.